AG真人国际中国官网登录入口 定制芯片营收暴涨143%,博通坐上了英伟达身边那把椅子

文丨苏扬

裁剪丨徐青阳

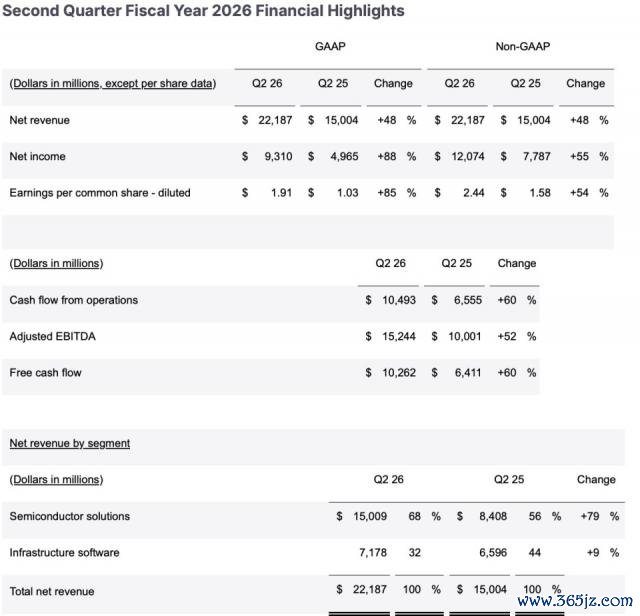

好意思国当地本事 6 月 3 日,博通(Broadcom)公布 2026 财年第二财季功绩。总营收 221.9 亿好意思元,同比增长 48%,创历史新高;GAAP 净利润 93 亿好意思元,GAAP 稀释每股收益 1.91 好意思元;Non-GAAP 净利润 121 亿好意思元,Non-GAAP 每股收益 2.44 好意思元,超出分析师预期的 2.40 好意思元;退换后 EBITDA 达 152 亿好意思元,占营收 69%,解放现款流 103 亿好意思元,占营收 46%。

不外,收货单虽刚劲,博所有这个词后股价却下落 13.65%。

原因在于,本季度博通总营收 221.9 亿好意思元,略低于华尔街预期的 222.7 亿好意思元,基础表情软件营收 71.8 亿好意思元,也低于分析师预期的 73.2 亿好意思元。以及,针对全年的 1000 亿好意思元的 AI 半导体营收招引未作念上调。

换句话说,市集给出的反应,是对险些竣工的季报里那两个细小缺口的"放大刑事包袱"。但若是只盯着股价波动,会错过这份财报确凿紧要的内容。

01 AI 芯片营收 108 亿好意思元

博通 2026 第二财季主要功绩

拆解业务板块来看,博通正通过"定制 AI 芯片"与" VMware 软件"构筑起攻守兼备的业务领土。

第二财季,半导体惩办决策营收 151 亿好意思元,超出 StreetAccount 预期的 147.2 亿好意思元。

其中,AI 半导体营收高达 108 亿好意思元,同比增长 143%,不仅把公司此前的预测甩在死后,也一举击碎了华尔街的预期。Non-GAAP 毛利率约为 70%,反应出 ASIC 业务占比升迁对毛利率结构性影响的初步知晓。

博通的算力生意,不错笼统为:围绕特定的 AI 责任负载和模子架构,为匡助谷歌、Meta、Anthropic、OpenAI 等科技巨头客户量身定制 AI 加快芯片。

这套方法的护城河在于本事成本。与博通共同完成了定制芯片的谋划、考据和部署,所有这个词历程耗时往往越过两年,切换到其他供应商的代价极为崇高。

现在,博通领有六位中枢定制芯片客户,囊括了世界 AI 基础表情过问最为激进的科技公司。OpenAI 是博通最新加入的第六位主要客户,正在与博通招引研发其首款定制 AI 芯片,主张是在 2027 年部署越过 1 吉瓦的算力限度——这标记着 OpenAI 从英伟达 GPU 的最大买家之一向自研定制芯片策略的紧要转型,也为博通掀开了一个全新的增量空间。

若是说 AI 芯片是博通的"进攻引擎",那么 VMware 组成的基础表情软件业务,则是其利润结构的"防护基石"。

第二财季,基础表情软件营收 71.8 亿好意思元,同比增长 9%,固然低于分析师预期的 73.2 亿好意思元,但软件业务的毛利率高达 93% 至 94%,是所有这个词集团保管 69% 退换后 EBITDA 利润率的要道支抓。

值得关怀的是,分析师 Susquehanna 的 Christopher Rolland 在财报前一日将博通主张价从 450 好意思元上调至 490 好意思元,却同期下调了全年 AI 营收预测——这个看似矛盾的组合,实践上是华尔街初始将 VMware 软件业务与半导体业务分开订价的信号。

VMware 接频年化 300 亿好意思元、78% 以上毛利率的软件收入,正在得回寂寥的估值认同。

02 Q3 招引 294 亿,陈福阳更大的棋局

若是说 Q2 的功绩是"刚劲",那么 Q3 的招引才是轰动的部分。

博通展望第三财季营收约 294 亿好意思元,同比增长 84%,大幅超出华尔街约 285 亿好意思元的预期;其中 AI 半导体营收展望达 160 亿好意思元,同比增长逾 200%。Non-GAAP 接洽利润率展望约 67%,退换后 EBITDA 展望约为营收的 68%。

这组招引数据,开释的信号是 AI 营收的增速正在加快,而非减慢。

从 Q1 的 106%、Q2 的 143%,到 Q3 预期越过 200% ——在一个基数如故至极浩大的情况下,增速不降反升,意味着客户订单正在以超预期的速率涌入。

博通 CEO 陈福阳(Hock Tan) 同期重申了全年 AI 半导体营收超 1000 亿好意思元的招引,但未予上调,AG真人国际(中国)官方网站并显露这一势头将延续至 2027 财年。

03 两万亿市值的"隐形巨东说念主",为何遭受盘后暴跌?

2026 年 4 月,博通市值冲破 2 万亿好意思元,越过特斯拉和 Meta,成为世界市值排行进入前五的半导体公司。

对于许多平常投资者而言,博通依然是一个相对目生的名字。

它莫得英伟达的媒体曝光度,莫得苹果的浪费者品牌。但它有一个更逃匿、也更抓久的竞争上风:博通的营收,内容上是世界 AI 老本支拨周期的"凯旋发票",而非下贱受益者。

每当谷歌、Meta、OpenAI、Anthropic 书记扩大 AI 基础表情过问,这些资金中至极一部分最终会流向博通的芯片订单。

博通的财报,是交融所有这个词 AI 投资周期是否在加快或减慢的最凯旋数据起原之一——这亦然为什么博通的每一次季报,皆被华尔街视为所有这个词 AI 板块厚谊的晴雨表。

从老本酬报来看,博通的飞轮雷同令东说念主印象真切。第一财季,公司产生逾 80 亿好意思元解放现款流,向鼓动返还约 109 亿好意思元,并授权新增 100 亿好意思元回购接洽。AI 驱动营收增长、VMware 支抓利润率、浩大现款流支抓抓续回购——三者酿成了相互强化的正向轮回。

既然基本面如斯硬核,为何财报公布后盘后股价却暴跌 13.65%?名义原因,是营收和软件业务的小幅不足预期,以及陈福阳未能依期上调全年 1000 亿好意思元的 AI 营收招引。

但更深层的原因,在于这家公司的估值如故走在了预期的前边。

博通股价年头于今已累计上升约 40%,大幅跑赢纳斯达克同期 16% 的涨幅。当一家公司以如斯高的速率被市集竣工订价时,任何一个"相宜预期"而非"越过预期"的数字,皆极易触发赢利了结。

04 电话会议罗生门:陈福阳说了什么,没说什么?

要念念看清暴跌背后的厚谊博弈,最终还要回到这场财报电话会议中。陈福阳在台前的"克制"与"详情",开释出了几个最值得关怀的信号点。

他说了什么:确凿的订单,了了的界限

陈福阳在开场即明确表态:"势头在不竭。"他将 Q2 那笔 143% 的暴击增速归因于定制 AI 加快芯片和 AI 网罗组件的需求共同驱动,并将 Q3 超 200% 增速的招引定性为"需求的当然延续",而非一次性爆发。这句表态的潜台词满盈了了:博通面前的增长来自确凿的客户订单积存,而非库存补货或提前抢购。

同期,濒临华尔街的贪心,陈福阳给博通画了一条极为了了的业务红线。

当分析师追问博通是否接洽进入更上游的系统集成市集时,他明确赐与否定,并重申公司将专注于芯片谋划和 IP,毫不染指机架系统集成领域。他将这一定位表述为对客户策略的尊重——毕竟,博通的六大客户本人就在自建 AI 基础表情,一个试图切入系统集成的芯片供应商,会不行幸免地与客户产生利益冲突。

此外,针对市集对毛利率的追问,CFO 史宾慈也明确答复,Q3 Non-GAAP 接洽利润率展望意见在 67%,退换后 EBITDA 约为营收的 68%。管理层将其归来为"刚劲的接洽杠杆",并显露限度效应正在有用对消居品结构变化带来的利润率摊薄。

他没说什么:暧昧的本事表,避讳的招引

关系词,陈福阳在有些中枢问题上的"留白",却激励了市集更深层的揣摩。

2026世界杯开云(中国)官方入口最初,对于六大客户的定制芯片业务施展,陈福阳并未显露任何具体的订单限度或出货本事表,仅用一句 " 客户部署节拍超出预期 " 侧面带过,保留了满盈的交易神秘。

更让市集明锐的,是他对于全年招引的按兵不动。在被多位分析师挨次追问是否会上调全年 AI 营收招引时,陈福阳恒久保管了"越过 1000 亿好意思元"的原有表述,未予上调。

这一克制凯旋让华尔街区分成了两派:乐不雅者合计,低报高打、靠保守招引给市集送惊喜是陈福阳一贯的传统;严慎者则算了一笔账—— Q3 已预期 160 亿好意思元,全年完成 1000 亿仅需 Q4 孝敬约 130 亿好意思元,不上调招引,冒昧示意着下半年增速可能有所管制。

濒临市集的短暂失望与重重臆想,陈福阳用那句松弛的话作出了答复AG真人国际中国官网登录入口,这亦然对博通当下处境最佳的定性:"势头在不竭。"